Boletín noviembre 2017/11

COLABORACIONES

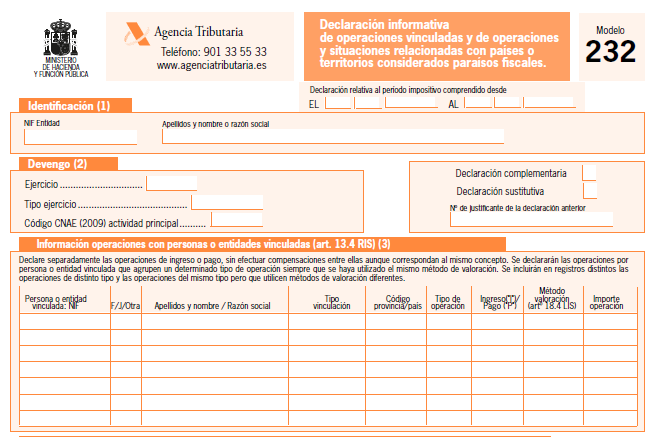

LAS OPERACIONES ENTRE PARTES VINCULADAS – NUEVO MODELO AEAT 232

Como anticipábamos en nuestro anterior boletín 2017/09, por las publicaciones del mes de agosto, llega el momento de confeccionar este nuevo Modelo 232…..

Como anticipábamos en nuestro anterior boletín 2017/09, por las publicaciones del mes de agosto, llega el momento de confeccionar este nuevo Modelo 232…..

Hasta el ejercicio 2015 (cuya presentación del modelo 200 se realizó en julio de 2016), la información concerniente a las operaciones con partes vinculadas, se venía registrando en el propio modelo 200, en las páginas habilitadas..

Sin embargo, este año nos llevamos la agradable sorpresa de que en el modelo 200 del ejercicio fiscal 2016 ya no era necesario suministrar esta información en nuestro Impuesto sobre Sociedades. ¿Esto significa que ya no debemos suministrar esta información a Hacienda? En absoluto. No debemos confiarnos, ya que la información de las transacciones con partes vinculadas ahora debemos declararla en el nuevo modelo «232-Declaración Informativa de Operaciones Vinculadas y de Operaciones y Situaciones Relacionadas con Países o Territorios Considerados Paraísos Fiscales».

- ¿Cuándo debemos presentar el modelo 232?

El modelo correspondiente a las operaciones del ejercicio 2016 deberá presentarse durante este mes de noviembre de 2017.

A partir de la declaración de las operaciones realizadas en 2017, el plazo de presentación será el mes siguiente a los diez meses posteriores al cierre del ejercicio (por tanto, en empresas cuyo ejercicio coincide con el año natural, seguirá siendo el mes de noviembre).

- ¿Qué tipo de información con partes vinculadas debe declararse?

Deberán declararse las mismas operaciones que venían informándose en el modelo 200, además de algunas adicionales. Aquí detallamos de cuáles se trata:

- Operaciones realizadas con una misma entidad vinculada que en conjunto superen los 250.000 €.

- Las operaciones que superen los 100.000 € con una o varias entidades vinculadas, y que cada una de estas operaciones sean del mismo tipo y método de valoración.

- Independientemente de su cuantía, se deberán declarar aquellas operaciones del mismo tipo y método de valoración, realizadas con la misma entidad vinculada cuyo importe supere el 50% de la cifra de negocio de la empresa.

- Operaciones consideradas específicas cuyo importe conjunto supere los 100.000 €.

- Las que apliquen reducción del 60% de rentas procedentes de la cesión de determinados activos intangibles.

- ¿Qué información sobre paraísos fiscales debe declararse?

La misma información que se declaraba anteriormente en el modelo 200: cualquier operación realizada con países y/o territorios considerados paraísos fiscales independientemente de su cuantía.

- Documento normalizado

La única información que desaparece del modelo 200 y que no recoge el nuevo modelo 232 es el documento normalizado que se incorporaba como anexo del propio modelo 200.

Se trata de un documento que podían utilizar las empresas de reducida dimensión para suministrar información de sus operaciones vinculadas. No obstante, las empresas de reducida dimensión podrán seguir utilizando el documento normalizado de 2015, conservándolo por si Hacienda lo solicita.

En CORA te aclaramos las dudas que puedan surgirte, así que ¡no dudes en ponerte en contacto con nosotros para cualquier aclaración!

Lydia Mateos Moles

Información de la AEAT

Cambios en la Orden HFP/417/2017, de 12 de mayo, de acuerdo con el «Proyecto de Orden por la que se modifican la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, autoliquidación»:

Principales novedades tributarias introducidas en la Ley 6/2017, de 24 de octubre. Con respecto al Impuesto sobre la Renta de las Personas Físicas: Deducibilidad de los gastos de suministros de la vivienda parcialmente afecta a la actividad económica y de los gastos de manutención incurridos en el desarrollo de la actividad en estimación directa.

Otras Leyes y Normas Publicadas – Novedades

Resolución de 9 de octubre de 2017, de la Dirección General de Empleo, por la que se publica la relación de fiestas laborales para el año 2018. 23 de octubre de 2017

Vista la relación de Fiestas Laborales para el año 2018 remitida al Ministerio de Empleo y Seguridad Social por las diecisiete Comunidades Autónomas y por las Ciudades de Ceuta y Melilla.

Consulta Vinculante de la DGT. Obligación Libro facturas recibidas. Actividades exentas de IVA y sin derecho a deducción.

Resumen de la Consulta Vinculante de la Dirección General de Tributos V1588-17

«Será necesaria la llevanza del libro registro de facturas recibidas, con carácter general, por el empresario o profesional, con independencia que la actividad realizada se encuentre totalmente exenta del Impuesto y sin derecho a la deducción de las cuotas soportadas en la adquisición de bienes y servicios para dicha actividad»

En caso de que pueda ser de vuestro interés alguno de las referencias indicadas, solicitar el texto integro.

PRINCIPALES OBLIGACIONES DE CARÁCTER PERIODICO MES DE NOVIEMBRE

RETENCIONES E INGRESOS A CUENTA

20 Noviembre IRPF-111/115/123 Mes de Octubre. Grandes Empresas.

OPERACIONES ENTRE PARTES VINCULADAS

30 Noviembre Mod 232 Declaración informativa operaciones vinculadas y situaciones con paraísos fiscales.

IMPUESTO SOBRE VALOR AÑADIDO

20 Noviembre IVA-349 Mes de Octubre. Operaciones intracomunitarias

30 Noviembre IVA-303 Mes de Octubre. Autoliquidación Régimen general. Grandes Empresas

30 Noviembre IVA-303 Mes de Octubre. Autoliquidación – REDEME (Registro Devolución Mensual).

30 Noviembre: Solicitud de inscripción/baja. Registro de devolución mensual: 036.

SII: Opción o renuncia por la llevanza electrónica de los libros registro: 036 SII. Comunicación de la opción / renuncia por la facturación por los destinatarios de operaciones o terceros: 036

IMPUESTO SOBRE EL VALOR PRODUCCION ENERGIA ELECTRICA

20 Noviembre MOD-583 Pago único a cuenta por el periodo comprendido entre Enero y Septiembre para entidades que en el año anterior el valor de la producción no hubiera superado los 500.000€.

30 Noviembre MOD-583 Autoliquidación. Entre los días 1 y 30 del mes de noviembre del año natural siguiente al del ejercicio de que se trate, y en su caso, el ingreso de la cuota.

Como norma general para domiciliar el importe de cada uno de estos modelos deberán presentarse telemáticamente CINCO DIAS ANTES DEL ULTIMO DIA DE PLAZO HABITUAL DEL MODELO.